2020년 네이버의 손자회사로 시작한 KREAM(크림)이 한국 리셀 시장의 선두주자로 성장했지만, 현재는 전략적 변화의 중요한 기로에 서 있습니다. 불과 몇 년 만에 유니콘 기업으로 급성장했다가 최근에는 미국 거대 기업과의 합병을 모색하는 등 크림의 극적인, 그리고 때로는 불안정한 여정을 살펴보겠습니다.

KREAM의 시작과 성장

KREAM은 2020년 3월 네이버의 자회사인 스노우가 5억원을 출자하여 설립한 한정판 리셀 플랫폼입니다^3. 처음에는 스니커즈 중심의 리셀 플랫폼으로 시작했지만, 현재는 시계, 명품, 그래픽카드, 티켓 등 다양한 한정판 아이템으로 영역을 확장했습니다^6.

KREAM은 미국의 StockX와 유사한 비즈니스 모델을 운영하며, 모든 상품이 판매되기 전에 새 제품인지 확인하고 진품 여부를 검증하는 프로세스를 갖추고 있습니다^1. 이러한 신뢰성 있는 시스템 덕분에 KREAM은 출시 후 급속도로 성장했습니다.

놀라운 성장세

네이버 리셀 플랫폼 '크림' 美 1위 스톡엑스와 합병 추진 : 네이트 뉴스

한눈에 보는 오늘 : 경제 - 뉴스 : 네이버 '크림(KREAM)'이 미국 중고거래 플랫폼 1위 업체 스톡엑스(StockX)와 조인트벤처(JV) 설립 등을 포함한 전략적 제휴를 추진한다. 크림은 네이버의 손자회사로

news.nate.com

네이버와의 관계

KREAM은 네이버의 '손자회사'로, 네이버의 자회사인 스노우가 모기업입니다^2. 이러한 관계로 인해 KREAM은 때때로 특혜 논란에 휩싸이기도 했습니다.

2022년 7월, 네이버는 쇼핑 플랫폼에 리셀 상품을 판매하는 플랫폼의 공식 입점을 허용했는데, 가장 먼저 KREAM을 입점시켰습니다^8. 이로 인해 네이버가 자사 계열사인 KREAM에 특혜를 제공한다는 의혹이 제기되었습니다^4. 특히 국내 리셀 플랫폼 업계 점유율 2위인 무신사의 '솔드아웃' 조차 네이버 쇼핑에서 찾아볼 수 없었다는 점이 비판을 받았습니다^4.

또한 네이버 쇼핑이 입점사들에게 자사 앱 설치나 페이지 전환을 유도하는 행위를 금지했음에도 KREAM은 이를 계속 위반했다는 논란도 있었습니다. 다만 KREAM 측은 이를 자사의 과실로 인정하고 개선 작업을 진행 중이라고 밝혔습니다^4.

유니콘 기업으로의 성장과 재무적 어려움

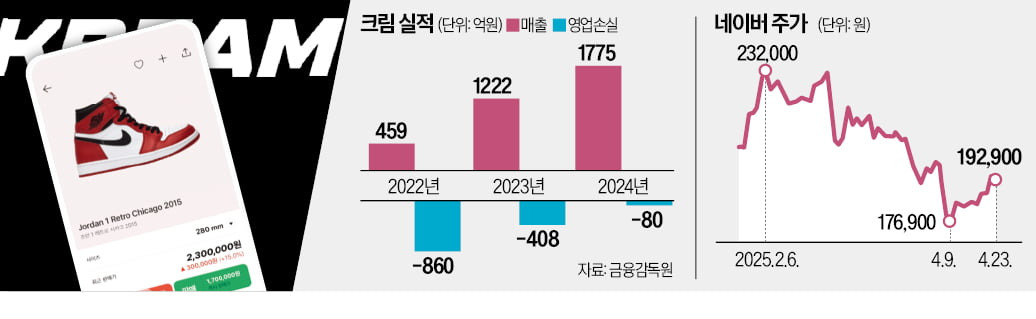

KREAM은 짧은 기간 내에 놀라운 성장을 이루며 '유니콘 기업'(기업가치 1조원 이상 비상장 스타트업)의 자리에 올랐습니다. 2024년 7월, 미래에셋캐피탈로부터 140억원 규모의 투자를 받을 때 기업가치는 1조2000억원으로 평가되었습니다^2.

그러나 이러한 높은 평가에도 불구하고 KREAM의 재무 상황은 녹록지 않습니다:

- 2024년: 89억원의 영업적자 기록

- 2020년부터 4년간 누적된 결손금: 4,141억원

- 2024년 말 기준: 3,216억원 규모의 자본잠식 상태 (자산보다 부채가 더 많은 상황)^5

최근 동향: StockX와의 전략적 제휴

현재 KREAM은 미국 중고거래 플랫폼 1위 업체인 StockX와 전략적 제휴를 추진 중입니다^5^7. 2024년 말부터 합병, 조인트벤처(JV) 설립 등 다양한 시나리오를 놓고 협상을 진행 중이며, 최근에는 기업가치 산정과 지분 비율을 가늠하기 위한 실사 작업을 시작했습니다^5.

협상의 핵심 쟁점:

- StockX: JV 설립 시 70% 지분 요구 (주도권 확보 목적)

- KREAM: 50대50 동등한 구조 선호^5

이번 제휴는 소비침체 장기화로 국내 플랫폼 업계 전반에 구조조정이 진행되는 가운데, KREAM이 해외 거대 기업과 제휴를 통해 돌파구를 찾으려는 전략으로 해석됩니다^5.

미래 전망

한국의 리셀 시장은 2023년 7,000억원 수준에서 2025년까지 약 2조8,000억원 규모로 성장할 것으로 예상됩니다^8. 이러한 시장 성장 가능성에도 불구하고, KREAM은 자본잠식 상태와 누적 적자로 인해 외부 자본 유치가 필요한 상황입니다^6.

KREAM은 지난해 4월 IB(기업금융) 전문가인 김영기 CFO를 영입하며 IPO(기업공개) 가능성을 시사했으나, 아직 구체적인 계획은 발표되지 않았습니다^3. 현재로서는 StockX와의 전략적 제휴가 KREAM의 가장 현실적인 성장 전략으로 보입니다.

From Unicorn to Capital Impairment: KREAM's Unpredictable Journey

Starting as a grandson company of Naver in 2020, KREAM has grown to lead the Korean resell market but now stands at a critical strategic crossroads. From its rapid rise to unicorn status to currently exploring a merger with a U.S. giant, let's examine KREAM's dramatic and sometimes unstable journey.

KREAM's Beginning and Growth

KREAM is a limited-edition resell platform established in March 2020 with a 500 million won investment from SNOW, a subsidiary of Naver^3. Initially focused on sneakers, it has now expanded to include watches, luxury goods, graphics cards, tickets, and other limited-edition items^6.

KREAM operates similarly to StockX, with a system that ensures all items are new and authenticated before shipping^1. This reliable verification process has contributed to KREAM's rapid growth since its launch.

Remarkable Growth:

- 2021: 3.2 billion won in revenue

- 2023: 122.2 billion won in revenue (40x growth in just two years)

- 2024: 177.6 billion won in revenue (45.3% year-over-year growth)^3^7

Relationship with Naver

KREAM is a "grandson company" of Naver, with Naver's subsidiary SNOW as its parent company^2. This relationship has occasionally led to controversies regarding preferential treatment.

In July 2022, Naver allowed official entry of resell platforms to its shopping platform, with KREAM being the first to be listed^8. This raised suspicions that Naver was giving special advantages to its affiliated company^4. Critics pointed out that "Soldout" by Musinsa, the second-largest resell platform in Korea, was not available on Naver Shopping^4.

Additionally, there was controversy that KREAM continued to violate Naver Shopping's prohibition against merchants redirecting users to their own apps. However, KREAM acknowledged this as their own mistake and stated they were working on improvements^4.

Growth as a Unicorn Company and Financial Challenges

KREAM achieved remarkable growth in a short period, becoming a "unicorn company" (a non-listed startup valued at over 1 trillion won). In July 2024, when it received a 14 billion won investment from Mirae Asset Capital, its corporate value was assessed at 1.2 trillion won^2.

Despite this high valuation, KREAM's financial situation is challenging:

- 2024: 8.9 billion won operating loss

- Accumulated deficit over four years since 2020: 414.1 billion won

- As of the end of 2024: 321.6 billion won capital impairment (liabilities exceeding assets)^5

Recent Developments: Strategic Alliance with StockX

Currently, KREAM is pursuing a strategic alliance with StockX, the leading resell platform in the U.S.^5^7. Since late 2024, they have been negotiating various scenarios including a merger or joint venture establishment, and recently began due diligence to determine corporate value and share ratios^5.

Key Points of Negotiation:

- StockX: Demanding 70% share in case of JV establishment (to secure control)

- KREAM: Preferring an equal 50-50 structure^5

This alliance is interpreted as KREAM's strategy to find a breakthrough amid the prolonged consumer recession and industry-wide restructuring^5.

Future Outlook

The Korean resell market is expected to grow from 700 billion won in 2023 to approximately 2.8 trillion won by 2025^8. Despite this market growth potential, KREAM needs external capital due to its capital impairment and accumulated deficit^6.

KREAM hired IB (Investment Banking) expert Kim Young-ki as CFO last April, suggesting potential IPO plans, though no specific plans have been announced yet^3. Currently, the strategic alliance with StockX appears to be KREAM's most realistic growth strategy.

#리셀플랫폼 #KREAM #네이버 #한정판거래 #스니커즈리셀 #StockX #유니콘기업 #이커머스 #스노우 #리셀시장 #패션플랫폼 #중고거래 #한정판스니커즈 #네이버쇼핑 #스타트업

'이슈' 카테고리의 다른 글

| 2025년 4월 24일 시시각각 변하는 뉴스, 이것만은 알아두세요! (2) | 2025.04.24 |

|---|---|

| 기업들의 새로운 전력 확보 전략, 한전 대신 직접 전기 구매하기 (0) | 2025.04.24 |

| 재계 연결고리의 핵심! 정용진 회장과 트럼프 주니어의 특별한 우정 (0) | 2025.04.24 |

| 금융권 비상! 1시간 점심시간 엄수가 가져온 직장 문화 혁신과 금융사고 예방 (1) | 2025.04.24 |

| 엔터 업계 지각변동! 씨제스 스튜디오의 배우 매니지먼트 사업 정리와 그 파장 (0) | 2025.04.23 |